报告概述

2022年,全球电线电缆市场规模预计为2020.5亿美元,预计2023年至2030年复合年增长率(CAGR)为4.2%。全球城市化进程的加快和基础设施建设的发展是推动这一市场增长的主要因素。市场。上述因素影响了商业、工业和住宅领域的电力和能源需求。输配电系统智能升级和智能电网发展的投资增加预计将推动市场增长。智能电网技术的实施满足了日益增长的电网互连需求,从而导致对新地下和海底电缆的投资不断增加。

智能电网是一个包括控制、自动化、计算机以及创新设备和技术的电网,这些设备和技术共同发挥作用并提供高效的电力传输。整个地球的运转取决于电力供应的及时交付。此外,人口的增长导致对电力的需求增加。电网技术进步对于减少风暴影响、停电的频率和持续时间以及停电后快速恢复服务至关重要。智能电网有助于产生高效的可再生能源、可靠的电力、减少碳排放、使用混合能源、与智能设备和智能家居配合使用,并鼓励使用电动汽车。

亚太地区、中东和南美洲能源需求的增加导致这些地区智能电网的投资不断增加。这将刺激对低压电缆的需求。影响低压电缆增长的其他因素包括可再生能源发电、配电行业的增长以及汽车和非汽车行业的需求。城市化和工业化是整体市场增长的主要原因。人口稠密地区的电网互连需求创造了对地下和海底电缆的需求。北美和欧洲等地区正在转向采用地下电缆而不是架空电缆。地下电缆减少了所需空间并提供可靠的电力传输。

由于通信技术发生了一些细微的变化,COVID-19 的爆发影响了电线电缆市场的增长。一些突出的例子包括:由于全球范围内的停课而由大学和学院开设的在线课程、在医疗保健行业引入远程医疗以减少亲自就诊、以及公司远程工作并遵守 WFH(在家工作)政策等。全球各地都见证了这一点。因此,连接和通信技术在大流行期间加速发展。电信行业从这种情况中受益匪浅,因为大流行凸显了连接的真正价值。尽管发生了疫情并导致经济低迷,但 5G 在连接和部署方面的进展仍在继续。

电压洞察

低压细分市场在 2022 年占据最大的收入份额,市场份额超过 43%。由于低压电缆在建筑电线、局域网电缆、电器电线、配电网络等中的大量使用。这些电线和电缆支持智能电网提供优质的电力供应,并为最终用户提供更好的电力供应。世界各地的能源和电力行业正在经历快速变化。大多数发展中国家和发达国家都面临着巨大的电力需求,并正在走向大规模可再生资源的整合。

高压电线和电缆用于传输 1,000 伏以上的电力。这些电缆涂有纸和油,以避免电缆与个人或任何其他材料直接接触。高压电缆的质量取决于所使用的绝缘材料类型。配电石油和天然气、电信、航空航天和国防等最终用户对这些电缆的高需求是预测期内高压电缆市场增长的主要因素。

安装见解

2022年,架空安装领域占据最大的收入份额,市场份额超过63%。架空安装技术是世界上使用最广泛的方法。电线和电缆的架空安装方式是最简单、最便宜的安装方式。架空安装技术多在人口较少的国家采用。然而,地震、洪水等自然灾害风险高的国家更喜欢安装架空电缆。

地下安装领域预计将在预测期内以最高速度扩张。地下电缆安装降低了维护成本,减少了传输损耗,因此可以轻松维持电力负载。商业、住宅、汽车、电信、能源和电力行业等各个行业的需求正在导致基础设施的扩张和升级,从而预计将推动电线电缆市场的需求。印度、中国、越南等发展中国家将其国内生产总值的很大一部分用于基础设施建设。

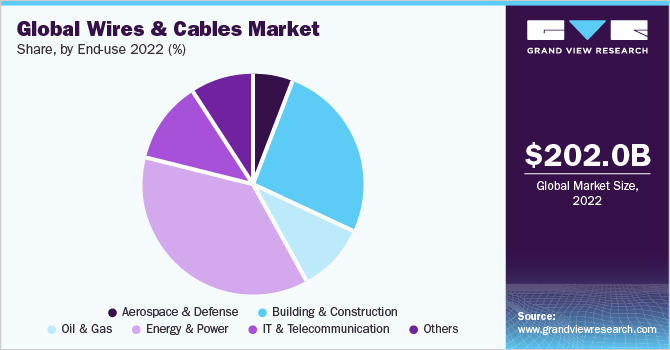

最终用途见解

2022年,能源和电力领域的收入份额最大,市场份额约为37%。电力输配电生态系统进行了多项技术升级,例如将旧输电线路改为高压/特高压线路,以避免输电损耗。这些变化旨在使生态系统保持稳定,与可再生能源的交替性质相矛盾。此外,电动汽车同步充电和太阳能家庭净计量等新方法的引入对公用事业部门产生了积极影响。然而,不断增长的可再生能源发电能力和能源发电进一步增加了各国互连其输电系统的需求。这种联系预计将通过电力出口和进口来平衡发电和需求。随着可再生能源发电量的增加,电力贸易预计将增加,从而导致大容量互连线路的建设,进而推动电线电缆市场。

建筑业预计在预测期内将以 4.8% 的最高增长率增长。然而,全球老化商业、住宅、工业建筑和新建建筑的翻新支持了市场的增长。中东和非洲、南美洲和亚太地区的发展中国家正在开展新的基础设施建设,包括铁路信号、铁路隧道以及发电和配电扩建。此外,由于基础设施发展、发展中国家经济增长以及互联网普及率不断提高等因素,预计电线电缆市场在预测期内将出现增长。

区域洞察

2022年亚太地区占电线电缆行业收入份额最大,市场份额为37.4%。据观察,北美对电线电缆的需求稳定,但由于欧洲 2025 年数字议程等举措,预计欧洲在预测期内将出现增长。此外,北美地区的电线电缆需求也大幅增长。数据消费导致 AT&T 和 Verizon 等著名电信公司对光纤网络进行投资。例如,2020 年 4 月,百通公司开发了新的光纤解决方案,使数据中心能够创建可靠、稳健和高性能的基础设施。这些解决方案包括 DCX 光纤配线架、FiberExpress 柔性带状电缆、1.6 毫米多光纤干线和光纤 MPO 干线。因此,IT 和电信领域的这些重大投资预计将推动整个市场的发展。

预计亚太地区市场在预测期内将以 4.6% 的最高复合年增长率扩张。预计在预测期内,对照明、电力和通信的需求不断增长将推动市场发展。“印度制造”和“绿色环保”等政府举措预计将推动印度市场的发展。根据《2012-2022年印度电气设备工业使命计划》,印度政府计划使印度成为电气设备生产国之一,通过进出口匹配获得1000亿美元的生产力,从而带动电缆需求超过2012-2022 年期间。

主要公司和市场份额见解

该市场竞争激烈且集中,2022年前三大公司占据大部分收入份额。耐克森;和藤仓有限公司是一些占主导地位的市场参与者。市场上的供应商专注于扩大客户群以获得竞争优势。因此,主要公司采取各种战略举措,包括合作伙伴关系、并购、合作以及新产品/技术开发。例如,2021 年 9 月,耐克森收购了拉丁美洲优质电缆制造商 Centelsa。此次收购完成了耐克森成为纯粹电气化企业并拓展拉丁美洲业务的目标的又一个里程碑。

电线电缆领域知名公司采取的战略举措对市场增长产生了积极影响。例如,2021年11月,日本Fujikura Ltd.的子公司AFL在英国斯温顿开设了一家新的光缆工厂。此次扩建旨在光纤到户和接入网特定应用的室外光缆称为 AB-WTC 制造。在藤仓集团内,这个新工厂是日本以外第一家生产此类光缆的工厂。另一个例子是,2022 年 10 月,NKT A/S 在瑞典卡尔斯克鲁纳启用了一座新的高压电缆生产塔。该公司准备开始在这座新生产塔中生产高压电缆。该结构是该公司在高压领域持续投资的基础。全球电线电缆市场的一些主要参与者包括:

贝尔登公司

藤仓有限公司

古河电工株式会社

莱尼股份公司

LS 电缆与系统有限公司

耐克森

NKT A/S

普睿司曼公司

住友商事株式会社

全球电线电缆市场细分

该报告预测了全球、区域和国家层面的收入增长,并对 2017 年至 2030 年每个细分市场的行业趋势进行了分析。在这项研究中,Grand View Research 按电压、安装、最终用途和地区:

电压展望(收入,十亿美元,2017 年 - 2030 年)

低电压

中压

高压

超高压

安装展望(收入,十亿美元,2017 - 2030)

高架

地下

最终用途展望(收入,十亿美元,2017 年 - 2030 年)

航空航天与国防

建筑与施工

石油和天然气

能源与电力

信息技术与电信

其他的

区域展望(收入,十亿美元,2017 年 - 2030 年)

北美

加拿大

墨西哥

欧洲

英国

德国

亚太地区

中国

印度

日本

南美洲

巴西

中东和非洲

关注“电缆宝”公众号

免费获取海量采购、招标、现货、线缆价格最新信息

采购招标 | 现货市场 | 厂商报价

秉承互联网开放包容的精神,“电缆宝”欢迎各类媒体机构转载引用我们的原创内容,费请注明"来源“电缆宝”;同时我们倡导尊重与保护知识产权,如发现本网文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等发邮件至admin@dianlanbao.com,我们将第一时间核实处理。

处理价:¥16.11/米

处理价:¥34.58/米

处理价:¥6.77/米

处理价:¥12.73/米

处理价:¥72.77/米

处理价:¥11.93/米

处理价:¥20.47/米

处理价:¥3.43/米

处理价:¥17.59/米

处理价:¥27.23/米