铜价回顾

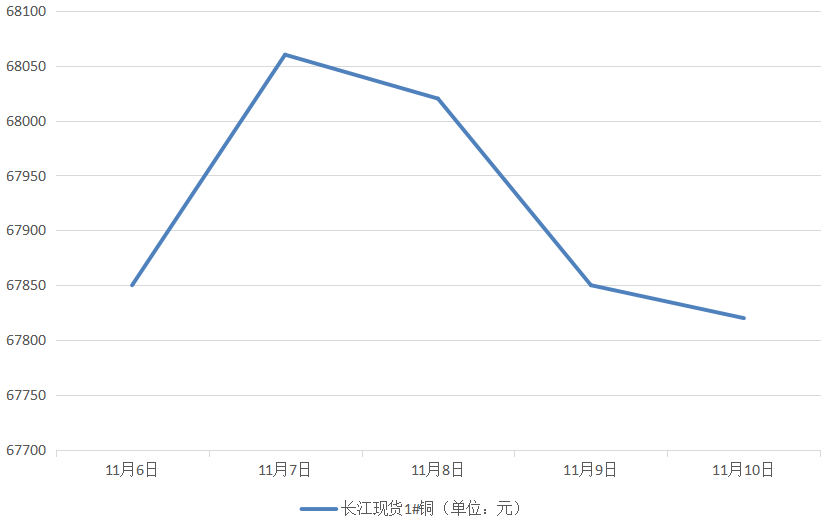

长江现货

*数据来源:长江有色

沪铜连续

*数据来源:长江有色

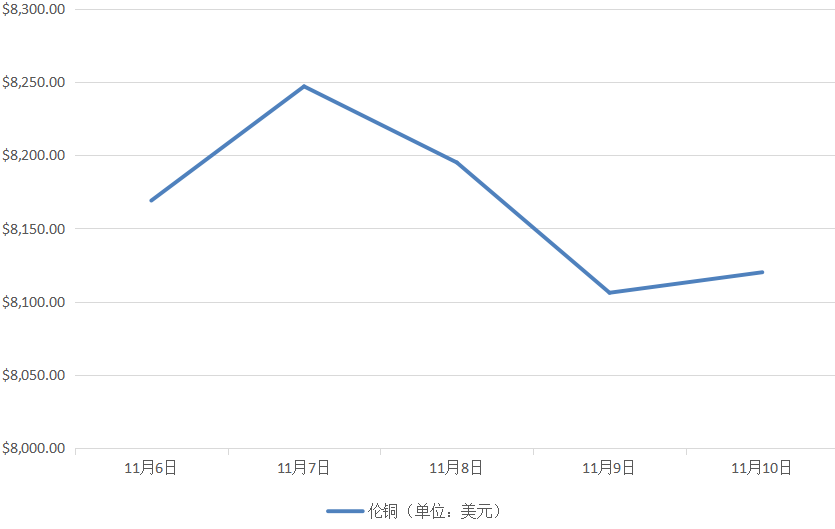

LME铜

*数据来源:长江有色

期货库存

11月10日当周,沪铜期货库存录得34846吨,较上一周减少5670吨,减少幅度达13.99%;最近一个月,沪铜期货库存累计减少22048吨,减少幅度为38.75%。

11月10日,LME铜库存录得18.00万吨,最近一周,LME铜库存累计减少600.00吨,减少幅度为0.33%;最近一个月,LME铜库存累计增加325.00吨,增加幅度为0.18%。

后市展望

对于下周铜价的走势,电缆宝汇总了一些期货机构的分析,供大家参考。

【长江有色】:宏观氛围由暖渐转空,鲍威尔主席的一番鹰派言论,必要时将继续加息,导致市场乐观情绪降入冰点,有色金属继续承压。国内10月份贸易数据喜忧参半,节后消费预期低迷,导致市场风向摇摆不定。不过,中国政府利好政策持续发力,为市场注入暖流,并且投资者期待中国房地产行业能有望获得更多支持,限制了铜价下跌空间。11月下旬是季节性淡季,消费预期将不容乐观,加之现货成交面维持低迷态势,下游采购信心持续处在消极状态里。目前现货供需两弱,宏观情绪修复不及预期,中期利空再次主导,因此,预计下周铜价或将继续承压,维持涨跌波动趋势。价格区间或在【66500元至68500元】元/吨。

【同花顺财经】:目前库存的去化更多源自于精废价差的收敛所导致的对精铜需求的上升,不过就终端而言,部分板块逐步进入淡季,并且地产端的不利影响也或将逐步显现。预计铜价短期震荡偏弱运行为主。

【广东粤金汇】:美联储主席鲍威尔继续释放偏鹰信号,短期国内外宏观相对矛盾,内强外弱较为明显。国内方面再度进入一个政策预期交易窗口,政策释放边际好转预期。基本面方面,供需预期转松,不过国内经济预期或有边际改善,考虑国内库存进一步去化预期渐弱,预期短期铜反弹空间不大,延续震荡走势,关注68000-68500附近压力。

关注“电缆宝”公众号

免费获取海量采购、招标、现货、线缆价格最新信息

采购招标 | 现货市场 | 厂商报价

秉承互联网开放包容的精神,“电缆宝”欢迎各类媒体机构转载引用我们的原创内容,费请注明"来源“电缆宝”;同时我们倡导尊重与保护知识产权,如发现本网文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等发邮件至admin@dianlanbao.com,我们将第一时间核实处理。

处理价:¥16.11/米

处理价:¥36.03/米

处理价:¥6.77/米

处理价:¥12.73/米

处理价:¥72.77/米

处理价:¥11.93/米

处理价:¥20.47/米

处理价:¥3.43/米

处理价:¥17.59/米

处理价:¥27.23/米