在由上海有色网(SMM)和山东恒邦冶炼股份有限公司联合举办的2024(第十九届)SMM铜业大会暨铜产业博览会——电工输配电论坛上,SMM高级咨询经理费长云分享了铜铝替代在输配电(电线电缆)行业的未来10年趋势展望。

1.行业背景

电力行业铜需求

2023年中国铜消费约1,634万吨,电力行业用铜占比高达35%,是用铜最多的行业。

电力工业流程图与分类:电力行业分为发电、输电和配电端

电缆生产商:高压电缆生产企业高度集中,而中低压电缆生产企业较为分散,企业数量多,产品同质化程度高

2.电线电缆铜铝替代现状及展望

铝代铜的驱动因素:凭借明显的价格优势,以及良好的物理性能和丰富的储量,铝对铜造成明显的替代威胁。

电线电缆行业铜需求变化分析:综合因素评估,电线电缆行业整体铜单耗呈下降趋势。

电力行业用铜分析:电力行业中,配电端用铜密度最高,发电端次之,最后是输电端。

2.1发电端

传统发电流程:对于传统发电方式,火电核电及水电,铜主要被消耗在厂内设备中,如厂用变压器、厂用线缆(高压、低压、弱电、控制线缆等)。

电厂的发电回路分为主回路和分支回路。所发电量的90%由主变压器通过主回路升压至高电压,然后送入国家电网的传输线。剩下的10%用于工厂的内部运营。

火电与核电的主输电线路耗铜较少,因为发电机功率太大,线路一般是用导体为铝的IPB母线,只有小于300MW的发电机主回路可能用铜排。

水力发电功率一般小于300MW,主要回路采用铜棒。

2010-2050 年传统发电方式铜单耗

整体来看,在微型化的影响下,三种传统发电方式的铜单耗在不断下降。

水力发电的铜单耗明显高于火电和核电,总铜单耗超过3吨/兆瓦,而火电和核电铜单耗不足2吨/兆瓦。

2010 - 2050年,三种传统发电方式均无铜替代发生。铜单耗在规模效应带来的微型化影响下逐渐减小。

微型化来自以下方面:发电机装机功率的增加会导致铜单耗的减少,如火力发电,通常在>300MW的发电机主回路中采用IPB母线, IPB的比例会随着装机功率的增加而增加。

传统发电铜替代分析

传统发电被认为是中国的基础能源和重要的电力来源。根据规定,重要电力必须使用铜导体。因此,铜被替代是基本不可能发生的。

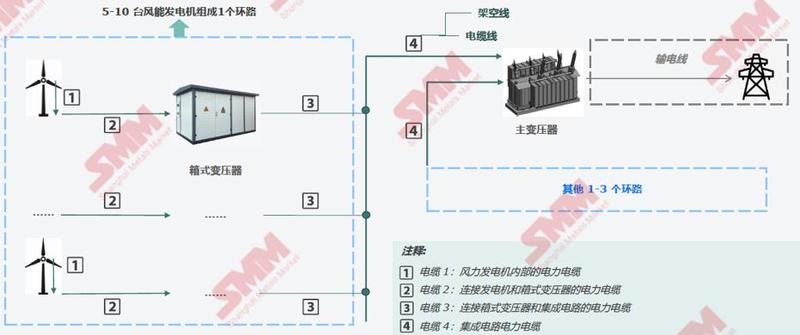

陆上/海上风电主要用铜线缆流程

陆上风电主要耗铜部件为电缆1和电缆2,电缆4包含架空线和电缆线两部分;海上风电主要耗铜部件为电缆1和电缆4,电缆4全部为电缆线路。

风电铜单耗

预计到2050年,陆上风力发电铜单耗将大幅下降,其主要受轻量化和小型化的影响;对于海上风电,由于电缆4仅为电缆线,其铜单耗要远高于陆上风电。未来,海上风电铜单耗将在小型化的影响下逐渐降低。

海上风电的铜单耗远远大于陆上风电。主要原因是海上风电的电缆4 只能使用铜电缆线(海底电缆),而陆上风电的电缆4 中只有30% 是电缆线,且在2020 年已基本被铝电缆取代。

小型化的发生是因为发电机功率逐渐增加,1)使得发电机铜单耗减少;2)在规模效应下,电缆1、2、3 的用量也随之减少。

铜替代现象主要发生在电缆3 和电缆4,预计未来替代将更加明显。在替代的驱动下,2010 年到2050 年风电的铜单耗也将逐渐下降。

光伏发电关键铜线缆流程

对于光伏发电,主要耗铜的电缆有三种,其中电缆1(连接光伏电池并将电力传输至逆变器的电力电缆) 和电缆2(连接逆变器和箱式变压器的电力电缆)对铜单耗的贡献最大。

光伏耗铜情况:受铜替代的影响,光伏发电铜单耗整体呈下降趋势。

•2010 年到2020 年,由于光伏发电线路的铜替代现象明显,铜单耗大幅下降。替代主要发生在电缆2 和电缆3 上。从2010 年到2020 年,几乎所有铜电缆都被铝电缆取代。

• 预计2020 年至2050 年光伏补贴政策完全结束后,铜替代现象将进一步增加,但其造成的影响将逐渐减弱。

• 到2050 年,电缆2 和电缆3 上剩余的铜电缆将更换为铝电缆。电缆1 也将在未来30 年内逐步更换,但更换过程缓

风电铜替代分析

陆上风电,所有线路或出现铜铝替代,电缆3和电缆4可能性最大;海上风电对电缆的质量要求高、风险承受能力低,因此几乎不可能更换电缆;光伏发电线缆铜铝替代可能性较低,若补贴消失考虑成本或出现铜铝替代。

2.2输电端

铝绕组变压器:使用铝绕组线的变压器曾一度出现在电力行业中。但由于频繁故障,2017年国家电网检查后,变压器中的铝绕组线逐渐消失。

2010-2050 年输电线路铜单耗

由于城市化的发展,110KV、220KV 和500KV 电缆线路的比例将增加,输电线路的铜主动替代将略有提高

•除110KV、220KV 和500kV 外,其他电压等级线路均为钢芯铝绞线(ACSR),铜单耗为0。

•对于110KV、220KV和500KV线路,由于城市化的发展,电缆线路的比例将增加,直接影响铜单耗逐渐增加。

•电缆线路主要敷设在城市附近或城市内高压变电站附近。未来,由于城市化的发展,城市中高压变电站的数量会增加,对电缆线路的需求也会逐渐上升。但由于电缆线路成本较高,铜价又是铝价的3倍以上,故铜单耗的上升幅度有限。

输电端铜替代分析:由于技术限制,在输电端没有铜替代品。

• 根据规定,电缆线路的铜替代损耗为中等

• 由于高压电缆的技术要求限制较高,通常在输电端没有铜替代品

2.3配电端

配电线路中主要铜产品的流程:配电线路主要耗铜线路包括10KV 和35KV 配电线路

• 配电线路主要包括10KV 和35KV 配电线路。

• 10KV 线路长度占配电线路总长度的90%。通常,110KV 及以上电压经变电站降压至10KV,主要输往居民楼和商业建筑。传输到工厂的10KV 线路很少。

• 35KV 线路长度约占配电线路总长度的10%,主要连接变电站和用电量大的工厂。

配电线路铜单耗:SMM预计未来配电线路铜单耗将逐渐上升。

• 电缆线路在配电线路中的比例随着城市化的发展而增加,从而使得铜消费量增加;但架空线路仍全部为铝线。

• 受铝电缆和铜电缆之间的竞争,铜消费将有一定程度的下降。2020 年到2050 年,铝电缆在10KV 和35KV 电缆线路中的比例也将增加,但由于铝电缆的性能比铜电缆差,对于高压电缆,导体的质量要求更高,因此35KV 线路的铝替代量相对低于10KV 线路。

• 但由于铜消费的增加远高于消费的减少,故2010年到2050 年,10KV和35KV配电线路的铜单耗均逐渐增加。

中外铜替代比较- 配电线路:中国配电线路的铜替代率远远低于美国。未来,随着技术的日益成熟,中国的铜替代率将逐步提高。

• 1968 年,美国发明了铝合金电缆产品。此后,铝合金电缆在美国的应用非常广泛,在输变电领域得到了较高程度的推广。

• 2007 年前后,铝合金电缆进入中国,并带动了中国企业对铝合金电缆研发和生产的投入。到2020 年,我国铝合金电缆虽有一定发展,但进展缓慢,市场占有率较低。主要原因有1)输配电线路电压较高,对电缆的物理性能要求较高。铝合金电缆的相关技术仍在发展中,还不够成熟,无法全面推广和应用。2)铝合金电缆需要配套的铝合金连接器,否则容易造成安全隐患。中国制造商对如何正确选择和使用铝合金连接器的认识不足,相关技术仍在发展中。

• 未来,随着时代和技术的发展,铝合金电缆在中国配电领域的应用将逐步完善,并向美国靠拢。但在输电领域(电缆线路),尤其是高压输电线路中,由于技术和成本要求极高,铝合金电缆仍没有替代机会。

配电端铜替代分析:根据配电线路设计规范,35KV电缆线路建议使用铜电缆,而10KV则没有说明。这意味着10KV更容易被更换。

关注“电缆宝”公众号

免费获取海量采购、招标、现货、线缆价格最新信息

采购招标 | 现货市场 | 厂商报价

秉承互联网开放包容的精神,“电缆宝”欢迎各类媒体机构转载引用我们的原创内容,费请注明"来源“电缆宝”;同时我们倡导尊重与保护知识产权,如发现本网文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等发邮件至admin@dianlanbao.com,我们将第一时间核实处理。

处理价:¥16.11/米

处理价:¥35.67/米

处理价:¥6.77/米

处理价:¥12.73/米

处理价:¥72.77/米

处理价:¥11.93/米

处理价:¥20.47/米

处理价:¥3.43/米

处理价:¥17.59/米

处理价:¥27.23/米